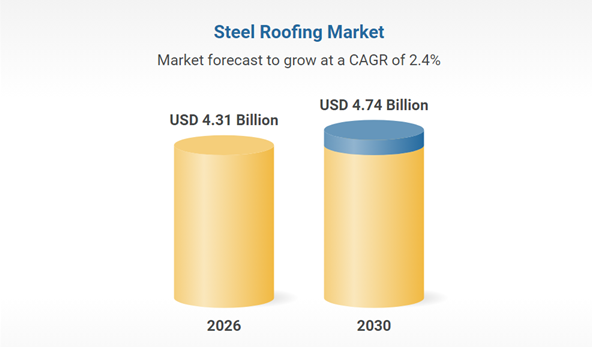

2026-2030-as acéltetőfedő piaci jelentés: Nyugat-Európa piacvezető 2025-ben; Az ázsiai-csendes-óceáni térség várhatóan a jövőben növekedési vezetővé válik. A fenntartható és tartós tetőfedő megoldások iránti növekvő kereslet, a növekvő felújítási tevékenység és a fejlett bevonattechnológiák által vezérelve az acéltetőfedő piac jelentős növekedés előtt áll.

Az acéltetőfedő piac folyamatos növekedést mutat, a 2025-ös 4,2 milliárd USD-ről 2026-ra várhatóan 4,31 milliárd USD-re fog bővülni, ami 2,6%-os összetett éves növekedési ütemet (CAGR) jelent. A növekedés fő mozgatórugói közé tartozik a hagyományos horganyzott anyagok iránti folyamatos kereslet, a megnövekedett építési tevékenység és a költséghatékony termelési folyamatok. A piac fejlődésével a tartós és hosszú élettartamú tetőfedő megoldások iránti kereslet is növekszik.

I. Keresleti oldal: A hagyományos szektorok stabilizálódnak, az újonnan megjelenő forgatókönyvek robbanást tapasztalnak

Hagyományos ágazatok: Az építőipar és az autóipar továbbra is alapvető támogatást nyújt

Építőipari szektor

Szaúd-Arábia „Vision 2030” programja 4,13 billió riál értékű infrastrukturális beruházást eredményezett, a szaúdi építőipari piac pedig 2025-re eléri a 74,1 milliárd dollárt. A várakozások szerint a következő öt évben évi 5,4%-os növekedést fog elérni, ami a bevonatos acéllemezek, mint külső faldekorációs anyagok iránti kereslet folyamatos növekedéséhez vezet.

Autóipar

Az új energiahordozók globális gyártása várhatóan meghaladja a 20 millió darabot 2025-re, ami a nagy szilárdságú horganyzott acéllemezek iránti kereslet megugrását fogja eredményezni. Például a 600 MPa és annál nagyobb szilárdságú nagy szilárdságú horganyzott acéllemezeket már nagy mennyiségben használják akkumulátorcsomagok burkolataihoz, a 1180 MPa minőségű duplex acél pedig 20%-os súlycsökkenést ért el az autókban.

Feltörekvő ágazatok: A fotovoltaikus energia és a zöld épületek új növekedési hajtóerővé válnak

Az új fotovoltaikus berendezések a cink-alumínium-magnézium (ZM) bevonatú tartószerkezetek iránti keresletet hajtják. A 2000 órás sópermet-teszttel rendelkező bevonatú acéllemezek váltak az előnyben részesített választássá, a kereslet 2023-ban évről évre 200%-kal nőtt. A zöldépítészet a korrózióálló horganyzott acéllemezek alkalmazásának ösztönzője az acélszerkezetű lakóépületekben, a Jangce-delta régióban az acélszerkezetű lakóépületek aránya várhatóan 2025-re 25%-ra nő.

II. Technológia: A zöld és intelligens gyártás ösztönzi az ipari korszerűsítést

Zöld folyamatok váltják fel a hagyományos technológiákat

A krómmentes passzivációs technológia elterjedése 2025-re eléri a 65%-ot, felváltva a hat vegyértékű krómot az EU RoHS irányelvének teljesítése érdekében; a cink-alumínium-magnézium bevonatok 30%-kal csökkentik a cinkréteg vastagságát és megduplázzák az élettartamot.

Egy zártláncú hulladéksav-regeneráló rendszer a pácoldat 100%-os újrafelhasználását teszi lehetővé, így az acéltonnánkénti környezeti költségek 80 jüannal csökkennek. A vezető vállalatok, mint például a Baosteel zhanjiangi telephelye, 30%-kal csökkentették az illékony szerves vegyületek (VOC) kibocsátását 2020-hoz képest.

Az intelligens gyártás javítja a hatékonyságot

A mesterséges intelligencia által vezérelt látórendszerek valós időben figyelik a bevonat egyenletességét, 99,2%-os hibaazonosítási pontosságot elérve; a digitális ikergyárak 48 órával előre megjósolják a cinkedény salakosodását, csökkentve az állásidőből adódó veszteségeket. Egy Baowu-i telephelyen történő alkalmazás után az acél tonnájára vetített energiafogyasztás 12%-kal, a cinkfogyasztás pedig 4,7%-kal csökkent.

III. Ellátási lánc: Kína uralja az exportot, a regionalizáció felgyorsul

Kína exportelőnye továbbra is fennáll, de átalakulási nyomás nehezedik rá

2025-ben Kína bevonatos acéllemez exportja meghaladta a 21 millió tonnát, fő piacai Délkelet-Ázsia és a Közel-Kelet voltak. Szaúd-Arábia importja elérte a 677 000 tonnát (ami 44,82%-os növekedést jelent az előző évhez képest).

Az átlagos exportár nyomás alatt állt, 2025 novemberére 629,49 dollár/tonnára esett vissza (ami 80%-os csökkenést jelent 2023 elejéhez képest), ami arra kényszerítette a vállalatokat, hogy az „árversenyről” az „értékversenyre” térjenek át.

A regionális kapacitáselrendezés megbirkózik a kereskedelmi akadályokkal

Az EU CBAM szén-dioxid-vámja 8-12%-kal növelheti az exportköltségeket, ami arra készteti a kínai vállalatokat, hogy felgyorsítsák a gyárak építését Délkelet-Ázsiában és a Közel-Keleten (például a Baosteel malajziai gyártósorán), kialakítva egy „kínai K+F + külföldi gyártás” modellt.

Az olyan feltörekvő piacokon, mint India és Törökország, az új horganyzókapacitások hatással lehetnek Kína exportrészesedésére. A vállalatoknak technológiai fejlesztésekkel (például ultra nagy szilárdságú horganyzott acéllemezekkel) kell megszilárdítaniuk a felső kategóriás piaci részesedésüket.

Közzététel ideje: 2026. márc. 30.